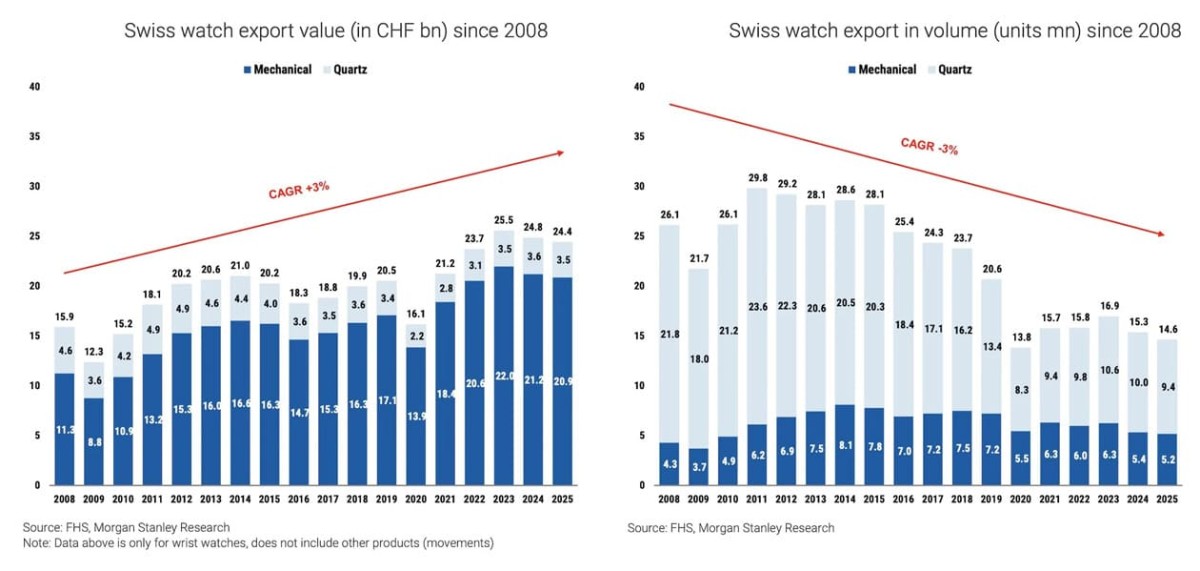

把2025年的瑞士钟表产业比喻成一艘大船,那麼它其实并没有沉没,但确实正在换航道。根据「大摩」摩根士丹利与LuxeConsult发布的年度产业分析,瑞士钟表出口总值连续第二年下滑,2025年小跌1.7%,估算来到约244亿瑞士法郎;全球零售总额(不含税)则估计维持在490亿瑞士法郎左右。乍看之下,这似乎只是温和修正,但真正令人震撼的其实是出货量,全年总出口量下降4.8%,仅剩1460万只,其中机械表约520万只、石英表约940万只。

▲Source:Watch Warehouse

这个数字几乎倒回至20年前,想当年2011年时瑞士钟表出口量可是一度高达2980万只,如今已经不到当年的一半,换句话说,瑞士钟表产业已经不再追求「卖得多」,而是彻底转向「卖得贵」。数量取胜退场,价值登场,这场转型已经不再只是趋势,而是事实。

▲2025年劳力士全年销售达110亿瑞郎以上,靠着提价弥补销量微降,稳居市场龙头地位。

两极化成为新常态

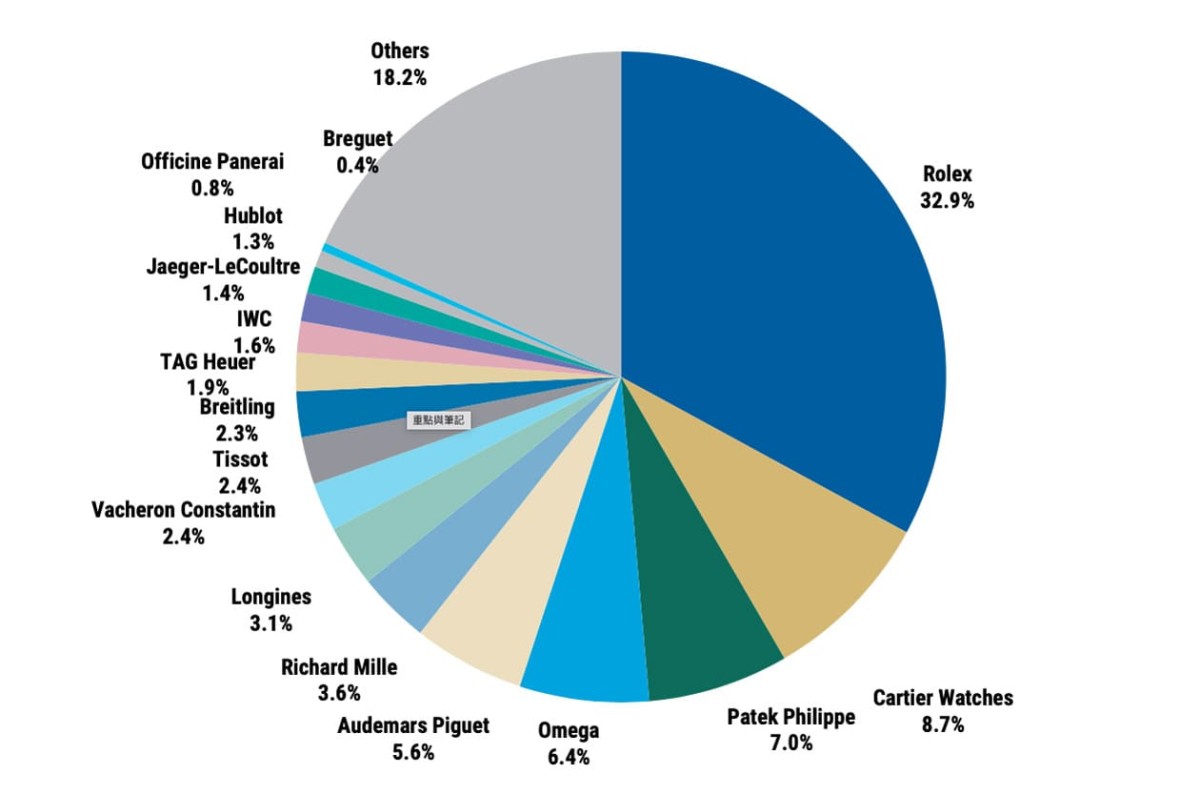

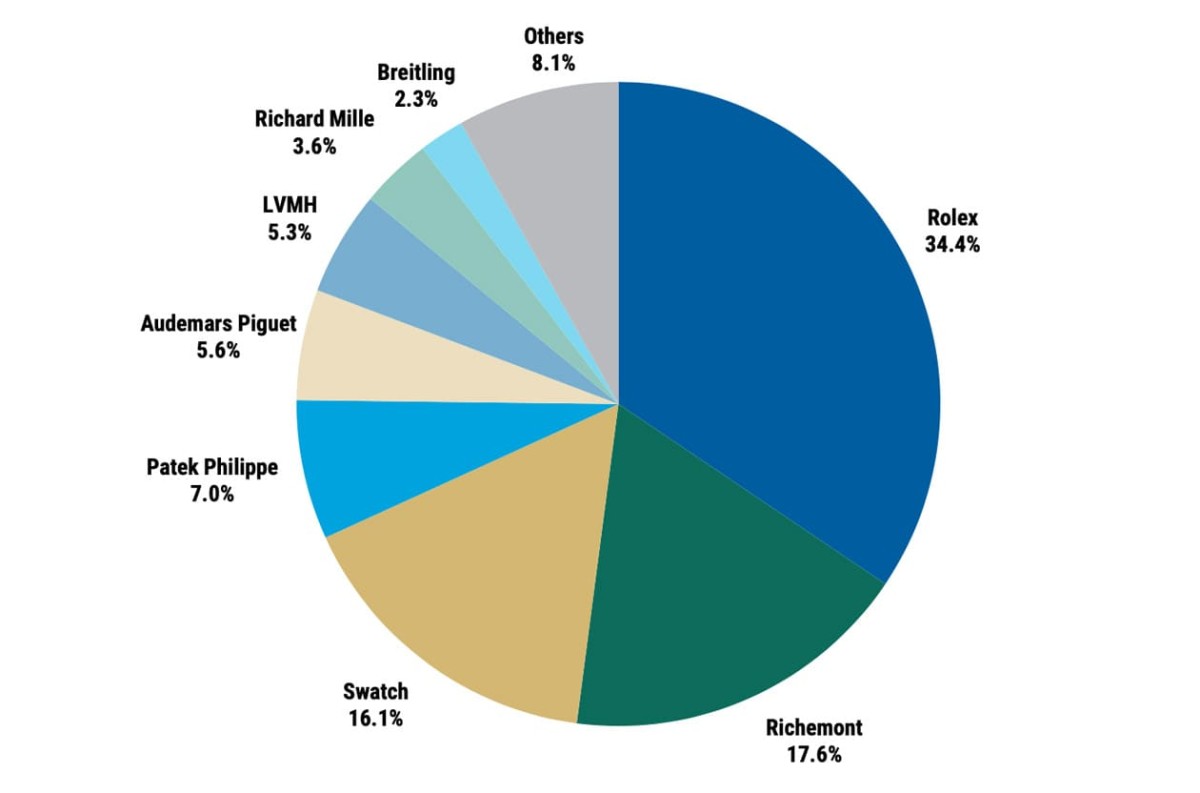

市场的重心,正以前所未见的速度向顶端集中,瑞士目前约有450个活跃品牌,但排名前四的品牌,包括ROLEX、CARTIER、AUDEMARS PIGUET与OMEGA,合计便佔据55%的市场销售额,这种集中度在过去几年不断上升,2025年再度达到新高。

若将焦点放到利润层面,集中现象更为夸张。由ROLEX、PATEK PHILIPPE、AUDEMARS PIGUET与RICHARD MILLE组成的独立经营品牌阵营,平均营业利润率约33%,合计拿走了整个产业76%的利润池;相较之下,三大上市集团如Richemont、Swatch Group与LVMH虽然掌握41%市佔,却仅分得约18%的利润。这种结构说明了一件事:市场已经从「品牌众多、百花齐放」,演变成「强者恆强、边缘退场」的竞技场。

▲爱彼全年销售成长9%至26亿瑞郎,创新高并首度跃升第3名。

超高端化:少量客户撑起大半产值

2025年最关键的现象,是超高端市场成为几乎唯一的成长引擎,零售价超过5万瑞郎(约合台币200万)的手表,出货量仅佔1.4%,却贡献了37%的出口产值,并包办近9成的成长动能,代表着产业的未来,几乎完全押注在极少数高净值客户身上。这种「Premiumisation产品高端化/溢价化」趋势意味着,如果品牌无法成功向上拉高定位,就会被市场快速边缘化,易言之中阶价位正被挤压,低价位则受到智慧表侵蚀,留给传统品牌的空间愈来愈窄。

▲欧米茄销售降至22.1亿瑞郎,量与市佔同步下滑,排名由2024年的第3退居第5。

劳力士:稀缺策略的完美范本

在这场重塑中,ROLEX依然稳坐王座,2025年估计销售额逾110亿瑞郎,不仅逆势成长4%,也持续改写自家乃至表坛的纪录;推算零售额约160亿瑞士法郎,单一品牌市佔便达32.9%,若加上子品牌TUDOR,集团市佔逼近34.4%。有趣的是,劳力士2025年的出货量反而连续第二年下滑至约115万只,他们透过产品组合优化与价格调整,平均售价提升至约14,000瑞郎。靠着量缩、价升,成功维持品牌稀缺性与市场渴望度,这种控量策略,让ROLEX不再只是钟表制造商,更像是高端供需管理的典范。

▲瑞士钟表产业2008年至今出口额屡创新高,然而出口量却大减44%,转向高端价值导向。Source:LuxeConsult, Morgan Stanley

爱彼与百达翡丽更上层楼

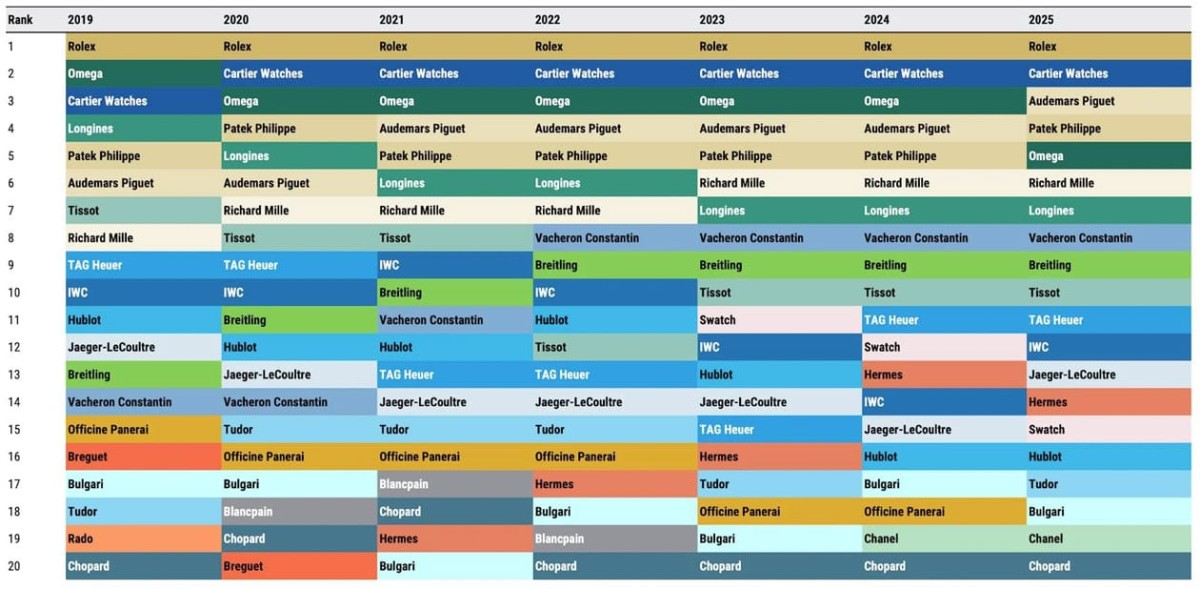

2025年的排名变动同样耐人寻味。AUDEMARS PIGUET与PATEK PHILIPPE双双超越OMEGA,改写前五强格局。爱彼在150周年带动下,销售成长9%至26亿瑞郎,平均售价高达5万瑞郎以上,但Royal Oak系列佔比近9成,品牌也全面转向直营模式,使获利能力更为集中。至于百达翡丽则维持一贯的「少量高价」策略,全年出货约7.2万只,销售达25亿瑞郎,平均售价持续攀升,单一品牌市佔甚至超越整个LVMH钟表部门!这种克制产量的长期战略,让品牌价值持续走高。相对而言,欧米茄销售下滑8%至22.1亿瑞郎,退居第5,他们的产品线相对庞杂加上竞争压力,使其近年成长动能趋缓。

▲2025年销售前5名版图洗牌,爱彼与百达翡丽超越欧米茄重塑格局。Source:LuxeConsult, Morgan Stanley

集团压力与区域市场转移

Swatch Group在2025年承受最明显压力,市佔滑落至16.1%,其中LONGINES销售重挫,拖累整体表现,报告指出高度依赖中国市场,是关键因素之一。中国市场2025年出口额下滑9%,出口量更跌13%,佔比缩减至14.1%,消费信心疲弱与经济放缓,直接冲击中阶品牌,反观美国市场仅微跌1%,仍稳居最大出口市场,成为多数品牌的避风港。

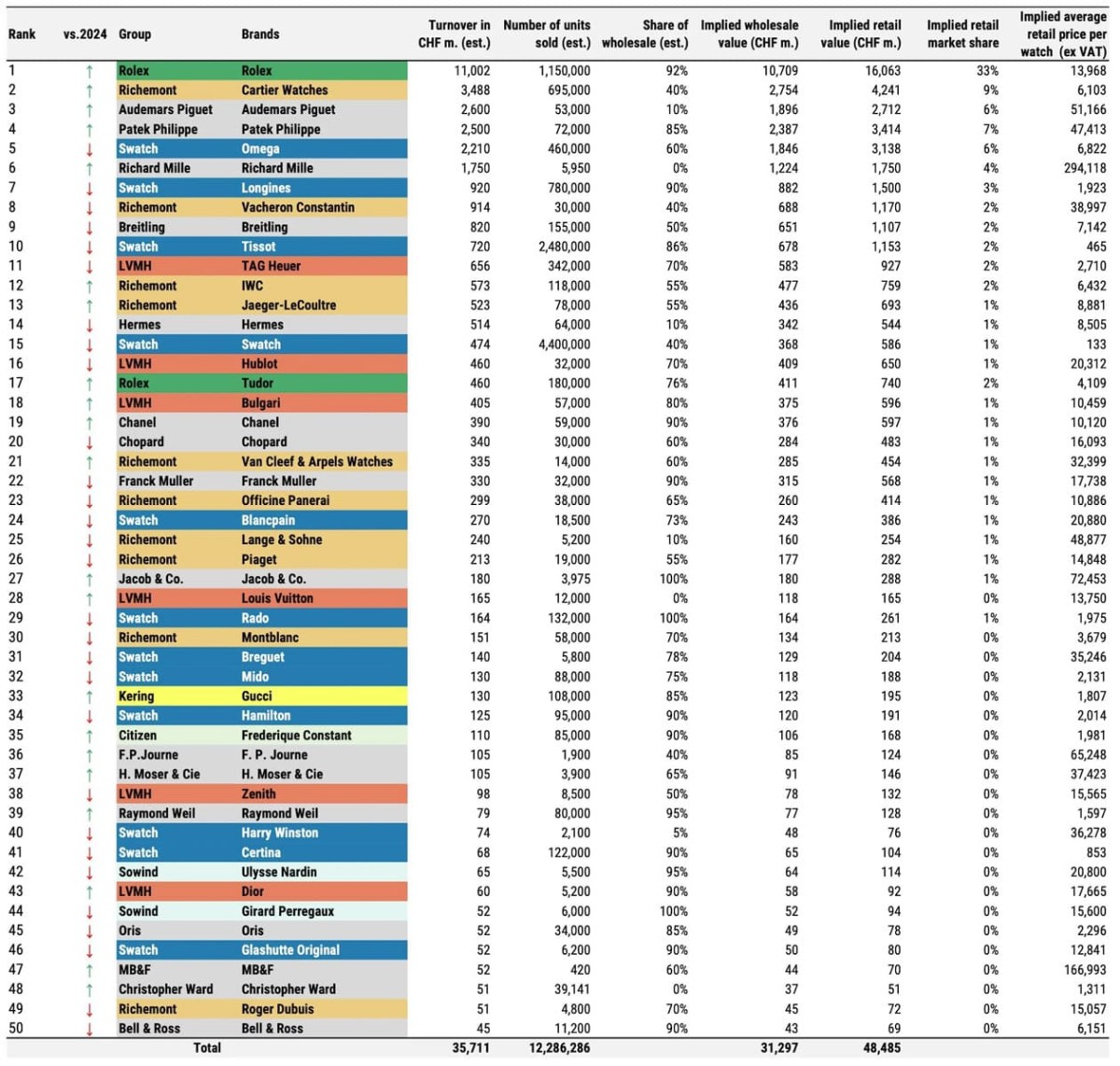

▲榜单中的前50强走向两极化,逾半品牌衰退,利润愈趋集中少数顶级品牌。Source:LuxeConsult, Morgan Stanley

新兴品牌与智慧表的双重现实

在压缩的市场裡,仍有亮点,有部分独立品牌凭藉鲜明定位与灵活商业模式逆势成长;纯D2C(「直接面对消费者」)模式品牌透过社群经营打开知名度,证明中价位并非完全无解。但真正的压力,来自智慧型手表,2025年全球智慧表销量约8500万只,远高于瑞士手表的1460万只,Apple Watch持续成长,高阶型号价格已与入门机械表正面竞争,对年轻消费者而言,第一只「腕上装置」的选择正在改变。

▲2025年瑞士钟表产业「品牌」市佔率圆饼图。Source:LuxeConsult, Morgan Stanley

产业不再追求规模,而是掌控力

2025年的瑞士钟表产业,呈现的是一个高度集中、极端分化的生态,纵使销量下探,顶端品牌却以前所未见的效率吸收利润,未来的竞争,不再是谁卖得多,而是谁能掌握定价权、控制通路、维持品牌渴望度。从中似乎传达出瑞士钟表没有衰退,而是升级,只是这个舞台,能站上去的品牌,正变得愈来愈少。

▲2025年瑞士钟表产业「集团」市佔率圆饼图。Source:LuxeConsult, Morgan Stanley